はじめに

人生100年時代に突入し、以前よりもお金が必要な状況となっている中、ここ近年は新型コロナ感染拡大や物価高騰による経済の悪化に加えて今後想定される少子化問題対策や社会保障補填に伴う増税など、私たちの生活はピンチに直面しています。

お金を増やしたいのに賃金がなかなか上がらない状況の中、子育て或いは老後の資金作りに不安を抱えている方は決して少なくはありません。

ネットやSNSを見ると、副業に関する記事はたくさんありますが、高度な知識を必要とするものや多額の資金必要とするものが多く、中には詐欺まがいのものもあります。

副業したいけど家事や本業が忙しくてあまり手間はかけられないよね。。

少しずつでもいいから確実にそして安全にお金を増やしたい

副業の勉強を時間ないから、簡単に手っ取り早く始めたい!!

筆者も何とかこの状況を打開しようと仕組みをあまり理解しないまま、『とりあえずやってみよう』という気持ちで副業を始めましたが、最初は収入どころか、出費が重なるだけの失敗の連続でした。

ところが諦めずに続けていくうちに、少しづつコツがわかりここ最近やっと成果が見え始めつつあります。

このサイトでは、隙間時間を使ってPC1台あれば家でもできる副業について、筆者の経験を基に紹介していきます。

うまい話に騙されない!

副業を検討するにあたり、まず最初に皆さんにお伝えしたいのは、詐欺まがいのネット記事やSNSが世の中に数多く拡散されている事実です。「一ヵ月で50万円!」という謳い文句や「やってて本当によかった」といったメリットだけを全面に押し出す口コミに惹かれ、記事を覗いただけで、WEB口座の受講や申し込み依頼のショートメールやLINEが絶え間なく送ってくるサイトもあります。

大事なのはどの世界でもそうですが、お金を貰うということは、つまり自分が作り出した行動に対して相手から対価を貰うという基本的な構図を忘れないことです。

対価が全く見えない話は、基本的に怪しいので、上手い話には決して乗っからない様にして下さい。

読者を誘導し、最後に多額の費用を請求するようなサイトやDMには要注意だね。

まずは投資の正統法NISA, iDeCo!!

副業の話に入る前に、ある程度貯金のある方でNISA, idecoを始めていない方はまずここから検討してみましょう。

大金を銀行に預金して眠らせていませんか?

今の日本の金利では銀行に100万円を1年預けて、受け取れる利息は100円程度です。これってコンビニで1000円を一回引き出す手数料で相殺されてしまいますよね。

このような割に合わないやり方を見直して、預金から投資に考え方を変えて、寝ている間も遊んでいる間もお金に働いてもらう、これがNISA, iDeCoの根本的な考え方です。

NISA, ideCoって最近よく聞くけど、そもそも何??

🔷NISA・・・

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。<金融庁HP抜粋>

毎月積み立てる金額を自分で決めて運用する積立NISAは、現行制度では非課税投資枠が年間40万円で期間が20年となっていますが、2024年1月からは非課税投資枠が年間120万円で期間が無期限に変更されます。

えっ?ってことは、2024年1月以降に始めたほうがいいってこと??

2023年にNISAを始めたとしても、自動的に新しいNISAに切り替わります。加えて、現行NISA制度の非課税枠は、2024年から始まる新制度とは別枠なので、積立NISAを2023年に始めた方が、生涯投資上限が40万円(現行制度)+1800万円(新制度)=1840万円と2024年1月に開始するより40万円ほど増えるのでお得になります。

少し難しいけど、利益に対して税金がかからないのは魅力的だし、今始めても損はしないんだね。

🔷iDeCo・・・

iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度で、掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

iDeCoもNISAと同様に運用によって得られた利益に対しては非課税になる上、掛金が全額所得控除されるメリットが有る一方で、以下のデメリットもあるので、どちらかというと貯金に少し余裕がある方向けかもしれません。

- 原則60歳までお金を引き出すことはできない。

- 途中解約不可

- 手数料が掛かる

- 受け取り時には、原則課税される。

要するにiDeCoもNISAと同じ用に運用益に対して非課税となる制度だけど、年金だから60歳まで引き出せないのがNISAと違う点なんだね。

けど結局はNISAもiDeCoも投資だから必ずお金が増えるとは限らないよね。。

確かに、その通りです。

しかし今の時代、預金のように元本が保証されているものの方が特殊なのかもしれません。

残念ながら、本業以外で手間暇をかけずリスクゼロでお金を増やす方法はありません。

ただ、NISA, iDeCoではそのリスクの程度を自分で調整しながら、商品を選ぶことができます。

株の知識全くないし、今更勉強する気もない私でも大丈夫なの?

株や債券に対する知識がなくても、投資信託を利用すれば、その道のプロが運用してくれるので、放っておいてもしっかりと値動きしてくれます。

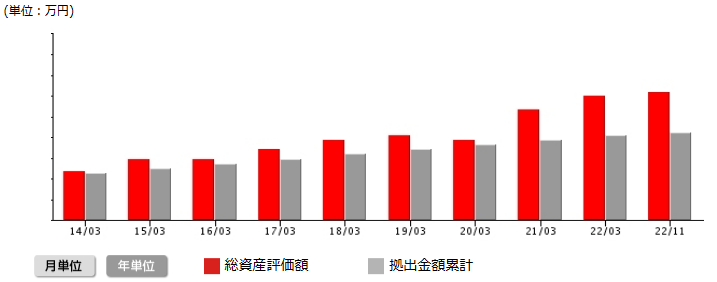

ちなみにiDeCoの例を挙げると、筆者も知識ゼロで始め、10年以上経った現在も放ったらかし状態ですが、下のグラフの様に今のところ着実に利益が出ております。

投資するための資金がないんだけど。。

積み立てNISAであれば、100円から積み立てられるファンドもあります。途中で積立金額を変更することも可能なので、どうしても不安な方は少額から始めてもいいかもしれません。

どの銘柄を選んだらいいの??

銘柄も数多くありますが、ここ最近特に人気が高いのはSBI証券です。SBI証券はネットでNISA、IDECOを検索すると、常にランキング上位で表示されるのが、お分かり頂けると思います。

筆者も愛用していますが、とにかく使いやすいですし初心者にやさしい積み立て診断があり、自分のプランに合わせて、ポートフォリオを設定してくれるので、初心者に優しい銘柄となっています。

本気で少しでもお金を増やしたいと考えている方、まずはNISA, iDeCoから検討してみましょう。

↓SBI証券のNISA, iDeCoの開設はこちらから↓

これなら投資の経験も資金のない僕でもできそうだし、何より非課税だからやってみる価値ありそうだね。

隙間時間を使ってこずかい稼ぎ

お金を増やす方法としてはNISA, iDeCoでも十分ですが、どちらも長期的な運用により資産を形成する方法である為、利益がすぐ手元に入るものでもありません。NISA, iDeCoで運用しつつも、少しづつお小遣い程度で手元の資金を増やしていくのが、負担なく効率的に増やす方法だと考えます。

『本業で疲れているから、隙間時間まで手間をかけるのは正直しんどい。。』

筆者も以前はそんな思いから、『自分には副業は無理だ!』とスマホゲームに没頭していたある時、一つの思いが頭をよぎりました。

『今のスマホゲーム、昔のゲームのようにゴールがないからなんかきりがない。』

『強いチームを作ったところで、自分に返ってくるのは満足だけ。その後に残るものがない。。虚しさだけ』

『副業をスマホゲーム感覚でやったらどうだろう?』

ここから、とりあえずやってみよう!ということで、様々な副業を始めました。勿論、いきなり始めたので色々と失敗もしましたが、これまでの実体験を元に、まず最初に安全かつ確実に増やせる副業を紹介します。

自己アフィリエイト

まず、確実にお金を増やせるオススメしたい副業として、自己アフィリエイトがあります。

アフィリエイトとは、ホームページなどで企業の商品やサービスを紹介して、読者にその商品を購入してもらえたら報酬が発生する仕組みです。

これを紹介する側が、自ら商品を購入して、その報酬をから報酬を得ることを自己アフィリエイトといいます。

ASPといわれる広告主とアフィリエイターを仲介する企業に登録して、商品を購入することにより、アフィリエイトの知識がなくても確実に報酬を得ることができます。

商品を購入って、損することはないの?

商品によっては、商品の金額が報酬額を上回るものもあります。本当に自分が欲しい商品であれば、購入したとしても報酬額分だけ安くなると考えればお得になりますが、ここで紹介する自己アフィリエイトは、全く費用をかけずに報酬を獲得する方法です。具体的には、入会費年会費無料のクレジットカードと前述のFXの様な登録料無料の投資商品に特化して自己アフィリエイトを行うことで、確実に報酬を獲得する方法です。

自己アフィリエイトで報酬を得るまでの流れは以下のようになります。

- ASPに登録する。

- クレジットカード会社またはFX会社を選択して、条件※をクリアする。

- 報酬確定を確認する。

※条件はクレジットカード会社やFX会社により異なりますが、ほとんどが以下のような条件となっています。

- クレジットカード会社・・・申し込み後XX日以内にカード発行

- FX会社・・・口座開設後、XXlot取引

本当にたったこれだけで数千円~数万円の報酬が手に入るの?

ここまで読んでも「信じられない」「よくわからない」と感じた方も多数いらっしゃると思うので、実際に一つの商品を例に、自己アフィリエイトの準備から報酬獲得までの流れを紹介したいと思います。

一言で、自己アフィリエイトといっても有名なASPも複数ありますし、一つのASPが取り扱っているプログラムも数多くあります。

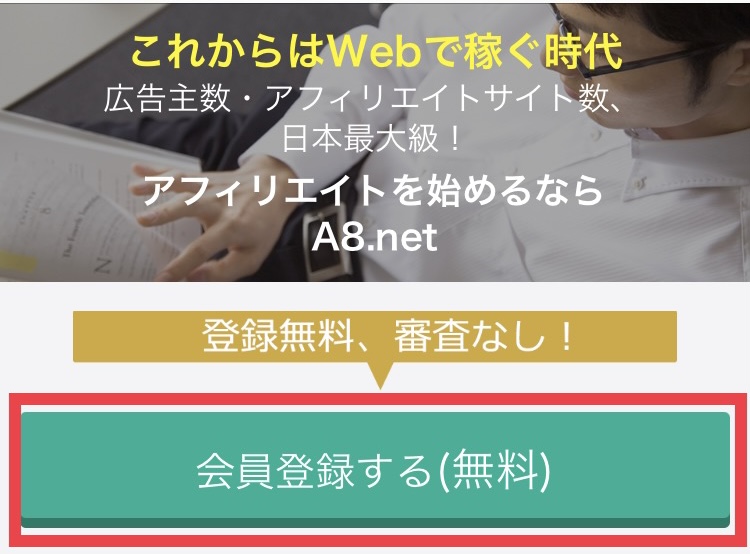

中でも、「A8 net」は、数あるASPの中で人気・知名度が最も高く、扱っているプログラム数も数多く揃えているので、初めての方は下記手順に沿って新規登録から始めましょう!

★Step1. ASP「A8-net」に登録

①まず最初に下のバナーからA8 Netにアクセスし、登録(入会費含め、一切費用はかかりません)を行ないます。通常は、自分自身のサイトのURLを持っていることが、ASP登録の条件になりますが、A8 Netは唯一サイトを持っていなくても登録できるASPになっています。

②『会員登録する(無料)』をクリックし、あとはガイドに沿って登録を進めていきます。

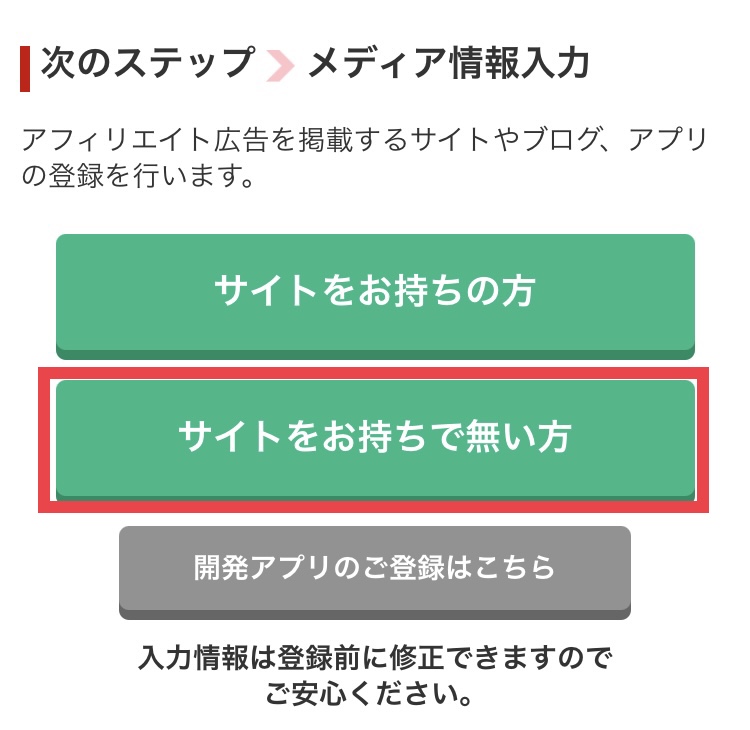

③途中、サイト登録画面が出てきますが、サイトを持っていない方は、『サイトをお持ちでない方』をクリックする。

④ブログ開設画面が表示されますが、今回はブログ作成が目的ではないので、すべての欄に適当な文字を入力する。

★Step2. セルフバックからプログラムを選択して、条件をクリアする。

プログラムは初期費用やランニングコストが一切かからず報酬額が比較的高い、クレジットカード(入会費・年会費無料)や投資 (FX等)に的を絞って選択しましょう。

※ここからは、管理画面の説明になるため、画像を使用した説明は割愛いたします。

①1.で登録したID及びパスワードでA8 Netの管理画面にログインし、画面右上にある『セルフバック』  をクリックする。

をクリックする。

②セルフバックのページに移行するので、![]() の

の![]() もしくは

もしくは![]() のカテゴリからプログラムを選択し、成果条件を確認します。選択のポイントは以下のとおりです。

のカテゴリからプログラムを選択し、成果条件を確認します。選択のポイントは以下のとおりです。

◆カード:入会費・年会費無料の商品を選択する。

♪オススメのプログラム・・・

- PayPay CARD⇒入会費・年会費無料の上、最大5000ポイントGET!!

- 楽天CARD⇒入会費・年会費無料の上、最大5000ポイント獲得GET!!

◆投資(FX):成果条件が新規口座開設 + 10Lot もしくは 10万通貨以上の取引もしくはそれより少ない取引条件になっている商品を選択する。

※筆者の経験上、「10Lot もしくは 10万通貨以上」より高い取引数が条件になっている(例えば「60Lot もしくは 60万通貨以上」となっている商品はかなりの労力がかかる上、取引数が多い分スプレッドいわば手数料がかかり実際獲得できる報酬額は減ってしまいます。)

♪オススメのプログラム・・・

- SBI証券⇒成果条件に取引なし!!口座開設だけ!!

- 外貨ex by GMO⇒成果条件が10万通貨以上の取引となっており難易度が低い

③プログラム説明の下方にある![]() をクリックし、商品の公式ホームページに移行する。

をクリックし、商品の公式ホームページに移行する。

※必ずこのボタンをから、セルフバックを行ってください。他のリンクからセルフバックを行った場合報酬が発生しません。

④公式ホームページのガイドに沿って申し込みを完了させます。

⑤クレジットカードは殆どの場合、申し込み完了後、カード発行手続きが完了するだけで報酬が発生しますが、FXの場合は口座新設後に成果条件となる取引を完了させる必要があります。取引方法は銘柄によって異なりますので、公式HPをご確認ください。

初めての方は、FXバーチャル版のアプリをダウンロードして操作方法を覚えてから、実際に取引を行うことをオススメします。

成果条件クリア後、a8netのサイトで確定処理が完了すれば、一定期間後に報酬額が銀行口座に振り込まれます。ただ、私の経験上、報酬が発生してもなかなか確定処理が行われないこともあるので、以下の手順に沿って、報酬が確定していることを確認しましょう。

3. 報酬確定の確認方法

①a8netのトップページの右上のメニューボタン ![]() から、『発生レポート』

から、『発生レポート』![]() をクリックし、報酬額が計上されていることを確認します。成果達成後すぐには反映されませんので、計上されていない場合は、1日様子を見ましょう。

をクリックし、報酬額が計上されていることを確認します。成果達成後すぐには反映されませんので、計上されていない場合は、1日様子を見ましょう。

② 一定期間後、同じ様にa8netのトップページの右上のメニューボタン![]() から、『確定レポート』

から、『確定レポート』![]() をクリックし、報酬額が計上されていることを確認します。

をクリックし、報酬額が計上されていることを確認します。

③もし報酬発生後、1ヶ月経っても確定レポートに反映されない場合は、右上のメニューボタン![]() から『ヘルプ』

から『ヘルプ』![]() を選択後、下方にあるサポート欄の『お問い合わせ』

を選択後、下方にあるサポート欄の『お問い合わせ』![]() をクリックすると、お問い合わせ内容の確認画面が表示されるので、『報酬の振込について』

をクリックすると、お問い合わせ内容の確認画面が表示されるので、『報酬の振込について』![]() を選択して表示される問い合わせフォームに必要事項を記入し、a8netに確認依頼をします。確認依頼をすると、問題がなければ直ぐに確定処理していただけます。

を選択して表示される問い合わせフォームに必要事項を記入し、a8netに確認依頼をします。確認依頼をすると、問題がなければ直ぐに確定処理していただけます。

④通常、確定してから銀行口座への振り込みまで、約2ヶ月要しますが、待ちきれないときは、確定レポートの下にある『即時支払を申請する』をクリックし、振込手続きを行います。若干手数料がかかりますが、すぐに報酬が振り込まれます。

少し手間はかかるけど、セルフバックは報酬額も大きいからやってみる価値はあるね。

アンケートモニター

様々なアンケートに答えるだけで、ポイントを獲得し、ある程度貯まったら、現金やDポイントやRAKUTENポイントなどのポイントに交換できるサービスで、いわゆるポイ活の一つです。

アンケート一回で貯められるポイントは少ないですが、毎日隙間時間を見つけてやることで、お金やポイントを少しずつ増やすことができますし、何より手続きが簡単で、やる事も明確で分かりやすいのが最大のメリットです。

アンケートモニターサイトも数多く存在しますが、中でも以下2つは、WEB上でもよく登場するサイトで、筆者も実際に使わしてもらってますが、わかりやすくアンケート案件も豊富なのでオススメです。

- リサーチパネル

- マクロミル

1. リサーチパネル

リサーチパネルは、アンケートモニターサイトで最もメジャーなサイトです。

ポイントは、ECナビポイントに変換され、貯まったポイントは現金またはその他ポイントサービスに変換することができます。

アンケート案件が多く、内容によっては1回で40pt貰えるアンケートもあり、何より操作が簡単で初心者向けとなっています。

3000ptから現金またはポイントに交換できますが、現金だと手数料がかかってしまうので、ポイントに交換することをオススメします。

変換できるポイントサービスの詳細についてはこちらのリンクからどうぞ。

それでは実際にリサーチパネルを利用してポイントを獲得してみましょう。

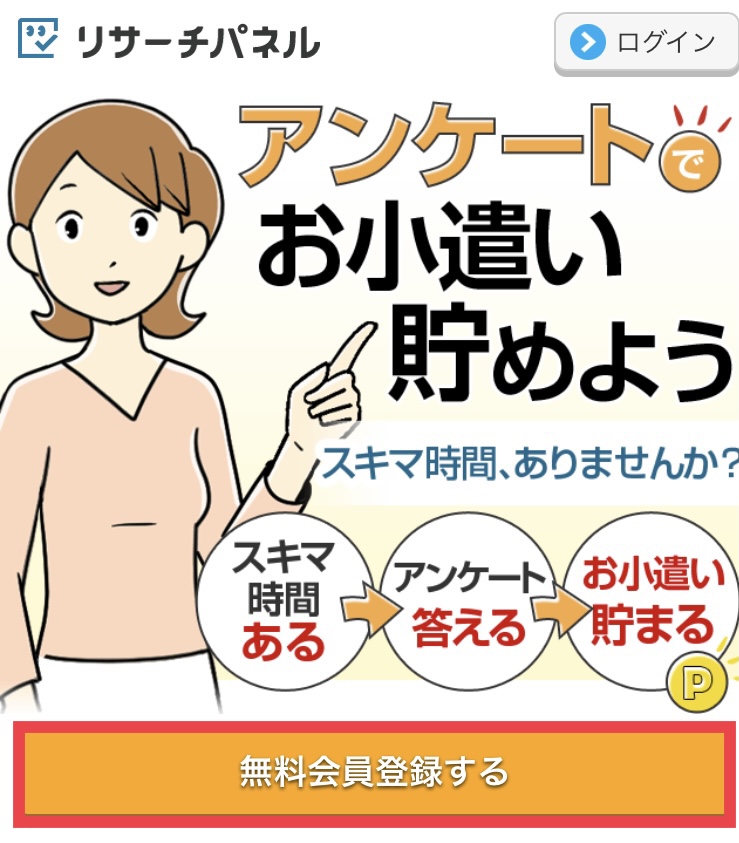

①下のリンクからリサーチパネルにアクセスし、会員登録を行います。登録料は無料です。

![]()

②無料会員登録ボタンをクリック。

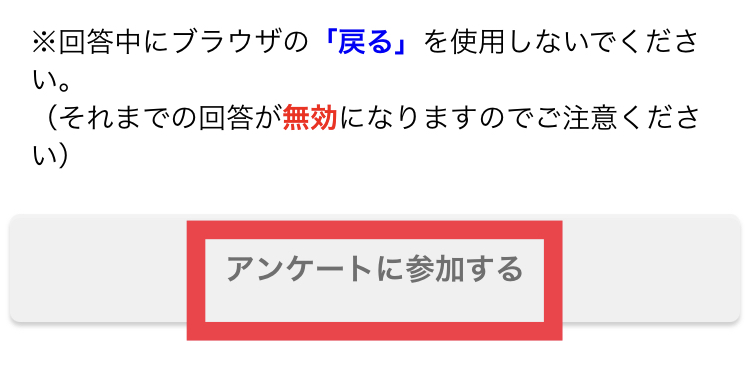

③リサーチパネルのHPからログインし、アンケートを選択して、回答ボタンをクリック。

④画面下方にある『アンケートに参加する』をクリックします。

⑤表示されるアンケートの設問に回答します。全て回答しないとポイントを獲得できませんので、ご注意下さい。

⑥アンケートの設問に全て答えると、ポイントが入ります。(少し時間が経ってからポイントが入ります。)3000ptたまったら、『交換』をクリックし、現金もしくは他のポイントサービスに交換します。

2.マクロミル

マクロミルもリサーチパネルと同様に、無料会員登録を行い、アンケートに答えて、ポイントを獲得します。

リサーチパネルよりも交換できるポイントサービスが豊富で、paypayのポイントにも交換できるのはありがたいですね。中には2、3個の設問に答えただけでポイントを獲得出来るものから、設問数は多めだけど答えるとたくさんのポイントが貰えるものまで、アンケート案件もバリエーションが豊富です。ポイントもアンケート完了後にすぐ反映されるのも一つのメリットです。

リサーチパネルはアンケートモニターサイトで最も人気のあるサイトとして知られていますが、筆者個人的には、マクロミルの方がポイントが貯まりやすい感覚があるので、どちらかというとこちらのマクロミルを愛用しています。

登録も簡単で登録料も無料なので、気になる方は下のリンクからマクロミルの登録画面にアクセスしてみてください。

![]()

アンケートモニターは、自己アフィリエイトの様に一気に大きなお金を獲得する形式とは異なり非常にコツコツ型ですが、短時間でポイントが獲得出来る上、何よりも操作が簡単という意味では、稼ぎやすい副業といえます。

アンケートモニターは本当にコツコツ型だけど、とても簡単だしちょっとしたスキマ時間にできるのがいいね。

ピンチをチャンスに!

日本経済においては、円安や原油高騰など私達の生活を圧迫する脅威があり、私たちはその様な脅威と隣り合わせで日常を過ごしています。

もしそんな脅威を逆手にお金を稼ぐ副業があったら、円安や原油高騰に伴う物価高ともうまく付き合いながら安心な生活を送ることができるのではないでしょうか。

FXやCFDは、リスクはあるものの、上手く扱えば、経済環境の変化によるピンチをチャンスにかえることができる魅力的な副業の一つといえます。

円安に勝つ!・・・FX

2023年現在、既にみなさんご存知のとおり「円安」より物価の高騰が進んでいます。賃上げもなかなか進まず、結果として生活が圧迫されている中、このピンチを切り抜ける手立てはないのでしょうか?

国が放ったらかしでなーにもしてくれない。

確かにそのように感じている方も少なくないかもしれませんが、国の援助を待っている間に、私達の生活水準は低下を辿り、あっという間に窮地に追いやられる可能性があります。

逆に、

「円安だー!!ラッキー!!」

と思える生活ができたら、どうでしょう?

筆者は「ピンチをチャンスに変える」思考こそが、これからの時代を豊かに生き抜く為の最大の武器となり、実践する人としない人で今後大きな格差が生じるものと考えます。

その武器の一つのツールとなるのがFX (Foreign eXchange)です。

FXは、日々変動する為替を利用して、その差額分を利益として授かるものです。

例を挙げると、1ドル=100円の時に、1ドルを100円で買って、その後1ドル=120円の時に、1ドルを120円で売ると、20円儲かります。

もし100ドルを売買すると、2000円儲かりますね。

この仕組みを利用して、円高の時にドルを買っておけば、円安になればなるほど、ドルが高値で売れるので、お金を獲得する事ができます。

一件、簡単そうに見えますが、為替は日々変動するので、ドルを買うタイミングを見極めるのは非常に難しいのが現状です。

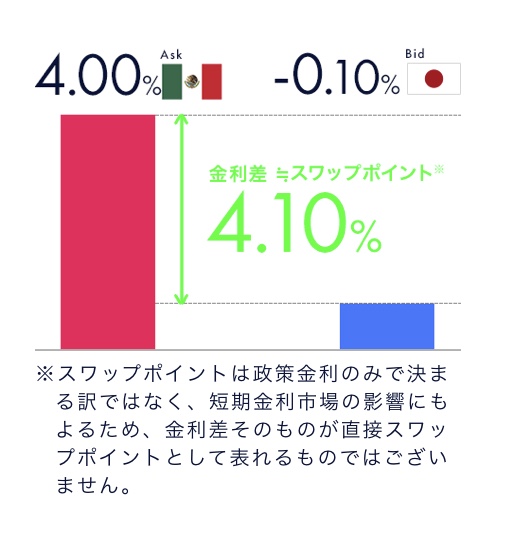

ただ、FXには2つの通貨(例えば円とドル)の金利差によって発生する利息つまりスワップポイントを利益として得る仕組みがあります。

高金利通貨への資産流入が増えることで、その通貨が高くなる傾向がある為、高金利通貨のドルを日本円で買った場合、円安であればあるほど状況でその金利差分による利益が生じるというのがスワップポイントの一般的な考え方です。(ただし為替レートは金利以外にも経済情勢や政治的な要因により変動することもあります。)

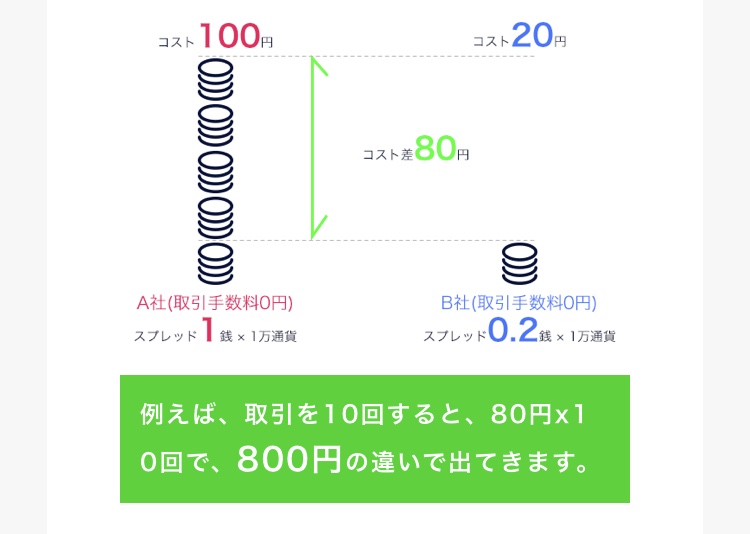

例えば日々若干の変動はありますが、スワップポイントはメキシコペソや南アフリカランドが高金利で取引されており、南アフリカランド1lot (必要証拠金: 約2,900円)あたり40-50円(2023年4月現在値)で推移しているので、10Lot(必要証拠金: 約29,000円)分買うと、為替変動の影響を除けば400-500円がほぼ毎日(基本的には土日以外)利益として得られることになります。

月に換算すると8,000-10,000円の利益になるので銀行口座に預金した場合の利息を考えると、断然お得ですよね。

まぁ、それほど多くはないけど物価高騰分はカバーできそうだね。

けど初心者は為替変動の影響で損したりしないの?

初心者の方は為替の変動の読み方ももちろんですが、FXを本格的に始める前に「レバレッジ」「マージンカット」「ロスカット」など最低限知っておかなければならないルールがいくつか存在します。

FX会社は数多く存在しますが、FXビギナーの方には、以下の点で「DMM FX」がオススメです。

その1:口座開設が簡単で早い。

DMM FXでは、スマホでスピード本人確認というサービスを利用することで、郵送書類や本人確認書類の提出なしに、最短即日で口座開設が可能です。

その2:バーチャル版アプリがある。

仮想通貨でFXの取引を体験できるサービスで、実際の取引と同じ環境で練習できます。

その3:FX初めてガイドがわかりやすい

操作方法のほかに初心者向けのガイドが準備されており、FXを始める為に、必要最低限の知識を図を交えてわかりやすく解説しています。初めてFXを始める方は、まず「FX初めてガイド」(インターネットの検索でも閲覧可能です。)を目を通しながら、バーチャル版と合わせて学習すると、理解しやすくなります。

その4:アプリやツールが充実している。

DMM FXでは、スマホやタブレットで使える取引アプリや、PCで使える多機能ツールを提供しており、これらのアプリやツールは、初心者にも合わせて見やすく操作しやすいデザインになっています。

その5:24時間サポートが充実

DMM FXはチャットボットにより24時間365日、サポートサービスがあるので、初心者でも安心してりようできます。

今回の円安の影響の経験を踏まえ、為替の変動に左右されない強固な生活基盤づくりに向けて、早いうちに準備を始めましょう!少しでも気が向いた方・・・まずは下のDMM FX公式HPへのリンクから、DMM FXの仕組みについて確認するところから始めてください。

物価高/原油高に勝つ!・・・CFD

FXは、米国ドルのような外貨を売買し、その差額は利益として受ける仕組みであるのに対し、CFDは原油を売買することで利益を生み出すことができます。

『原油は売買って難しそう。。。』

原油も外貨と同様に日々価格が変動しているので、安く買って高く売ることで、利益を得ることができます。仕組みはFXと同じで、取引により損益が発生するもので、実際に資産を保有する必要がなくルールがもとてもシンプルです。

当然ながらガソリン代と原油価格は、おおよそ比例関係にある為、ガソリン代が高騰している時期に原油を売っておくと、その後価格が安定した時に、買い戻す取引を行うことで、利益を得ることができます。

ただ、FXのようなスワップポイントがCFDにはない(金利調整はあるものの、原油は適用外)為、売り時を失敗すると取り返しのつかないリスクを負う可能性があるため、初心者の方は高額な投資は避けて少額から始めることをおススメします。

2023年度現在、特に人気の高い銘柄は以下のとおりです

- IG証券

- サクソバンク証券

- GMOクリック証券

副業の注意ポイント

これまでにご紹介した副業で、みなさん少なからずお金を稼ぐことができたのではと思いますが、副業をするにあたっては1点注意しなければいけないことがあります。

それは、納税です。

副業といえども、一定の稼ぎを超えた場合は、税部署に申告しなければなりません。

所得税については副業の収入が20万円を超えている場合、確定申告をする必要があります。

住民税については、副業で稼いだ分(所得税のような条件は基本的にありません。)を役所に申請する必要がありますので注意が必要です。

副業による納税については、ネット上で詳しく説明がありますので、必ずそちらをご覧下さい。

まとめ

- まずは手堅くNISA, iDeCoを始める

- 自己アフィリエイトとアンケートモニター(ポイ活)を利用して確実に稼ぐ

- 余力があればFXやCFDを利用して、逆境をお金に変換

- 所得税については、副業の収入が20万円を超えたら確定申告

- 住民税については、副業で稼いだ分を役所に申請

コメント